互联网公司命门在于创新与发展,然而据虎牙13日所公布的2018年第二季度财报显示,此刻的虎牙早已没了当时“电竞第一股”的风光,取而代之的则是自身发展乏力的倒悬之急,数据上巨额亏损的背后是其愈发依赖“打赏”收入,偏向秀场发展的必然结果。

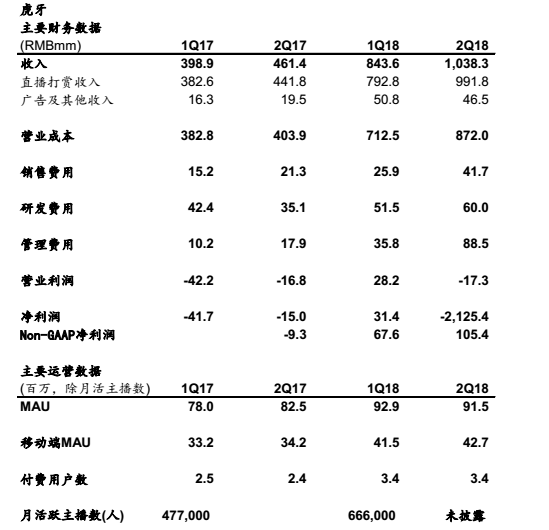

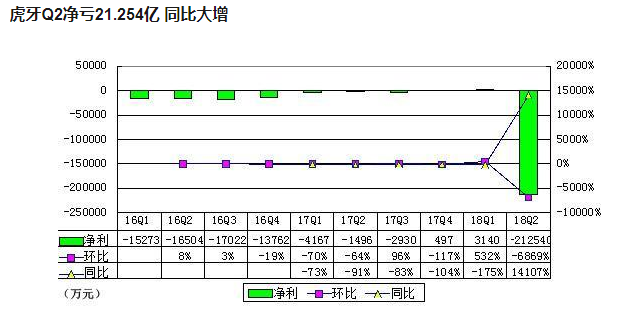

据虎牙财报显示,第二季度虎牙“直播打赏”收入占总收入的95.5%,收入类型单一,依赖性高;其净亏损达到了2125.4亿元人民币(约合3.212亿美元),去年同期的亏损额为1500万元人民币,净亏损大幅提升;用户数据停滞不前,月活用户数量不升反降,发展势头明显呈急速下坠之势,在报表披露后的盘后交易中,虎牙股价大跌2.67美元,跌幅为8.12%。

“打赏”成收入主力军,平台“秀场化”不可逆

报表中,虎牙对于“直播打赏”这一收入来源的依赖令人咋舌,高达95.5%的占比表明其在营收方式上的捉襟见肘。“打赏”作为直播平台收入来源的一部分本无可厚非,但如此高依赖、高占比的情况实属罕见,这表明虎牙上市后对于市场资本的吸引力明显不足,不足5%的广告及其他收入佐证了这一点。

市场资本丧失对虎牙的信心,虎牙自身的发展活力也开始力不从心,创新项目不是搁浅就是难以为继,单一的内容使之不得不向“秀场”靠拢。这样的发展趋势很容易让人联想到早年的YY,同样是创新乏力,高度依赖“打赏”收入,巨大的风险犹如悬在虎牙头上的达摩克利斯之剑,随时会迎来崩盘。

内容的单一化,导致多方丧失对其发展的信心

愈发依赖“直播打赏”,导致虎牙不敢轻易转型改革,只能眼睁睁看着平台愈发“秀场化”,内容单一化带来的弊端立刻显现,主播、用户和市场商家均对其接下来的发展丧失了信心。

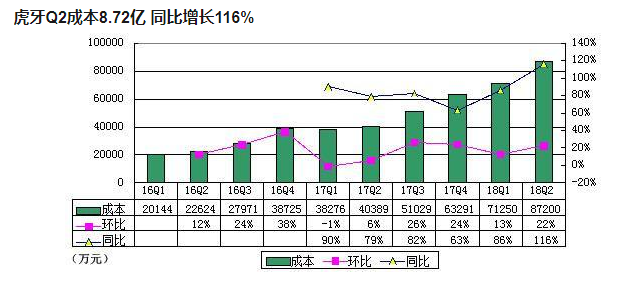

首先便是主播的流失,直播内容的狭窄,导致主播晋升渠道被阻碍,不得不寻求更广阔的平台;其次主播的流失,所带来的就是用户的离开,内容枯燥,主播数量下降,导致付费用户尚能勉强维持,月活用户数量则止不住地下跌;最后,这样高风险、发展呈颓势的平台必然会失去市场的青睐,销售费用由第一季度的2590万元人民币猛增至4170万元人民币,而广告收入反倒下跌了430万。

运营数据遭遇瓶颈,MAU持续下滑

报表中,月活用户数量对比第一季度下跌了140万之多,这是在虎牙上市以及销售费用大幅提升背景下的下跌,说明虎牙深陷困境却不知如何自救。糟糕的运营数据带来的影响是致命的,难以向资方证明自身未来发展的潜力势必会影响其在直播行业的发展,以及自身价值的评估,而未披露的月活跃主播数则可能是虎牙这份令其难堪的财务报表的最后一块遮羞布了。