近几年发行价最低的新股之一,国内唯一同时获得建筑节能、工业节能、公共设施节能3项5A评级的节能服务公司....

文:海豚音

海豚读次新(解读次新风云变幻,挖掘成长潜力牛股,欢迎关注)

今天继续来说只近端次新——

南网能源

,也是海豚的中签股,之前中签的时候也提过,当初还以为看错了数字提醒缴款金额为500元,可以说是缴款金额最低的新股之一了,比当年大妖股至纯科技、兰石重装、海天精工等发行价都低。此股开板之后各路资金博弈激烈,既有机构席位出没也有知名游资出手,节前最后一个交易日还被摁在了跌停板上。当然此股如此受关注也是有原因的,节能服务符合国家政策导向还是第一股,再有就是比较特别的是公司业务中相当部分为分布式光伏业务,也算叠加了一个小风口,且随着公司投运项目的增多公司2020年业绩增速迅猛,仿佛有点玉禾田当年的妖气,那么南网能源究竟如何?且看海豚今日为你深度剖析!

国内少数能提供节能服务解决方案的综合性企业,位于广州,华南地区收入占比近八成

节能服务是公司根据客户对能源的需求,借助于供给、分配及利用环节,提供尽可能有利于环境的,集前期节能诊断、节能改造设计、中期融资、工程实施运行和后期节能跟踪服务为一体的产业,其应用领域分布于工业、建筑、交通、居民、商业、政府及其他公共机构等

合同能源管理的运作模式是节能服务的主要模式之一,是在成功实施节能投资改造基础上,通过持续运营维护用能设施获取节能收益,实质是一种以减少的能源费用来支付节能项目全部成本的节能投资方式。在该模式下投资、运营管理均由节能服务公司承担,从而提高了节能效率,降低了客户节能改造的风险。

合同能源管理的机制20世纪70年代中期在发达国家逐渐发展起来,20世纪末进入我国,随着国内节能服务的发展,2019年我国合同能源管理投资额已达1141亿。

2019年我国节能服务产值达5222亿,过去三年产值增速近25%,相关企业家数达6547家。目前,节能服务公司呈现“多而弱”、“小而散”的格局,市场竞争激烈,市场集中度低且多以中小企业为主,只有少数公司能够通过整合高端节能技术和节能设备为客户提供能源利用及节能服务的一揽子解决方案,如

中国节能环保、国网综合能源、南方电网综合能源等。

南网能源成立于2010年,控股股东为南方电网,直接及间接持股比例达60.8%,特变电工为第五大股东,持股比例为4.96%。公司是

工业节能、建筑节能、城市照明节能投资运营服务商,

为发改委备案工信部推荐的节能服务公司,是

唯一同时获得建筑节能、工业节能、公共设施节能3项5A评级(最高评级)的节能服务公司

。公司

以合同能源管理模式为主,收入占比达八成左右,

此外公司还提供节能咨询与工程服务、综合资源利用等服务。

公司业务如下图:

2018、2019年公司收入分别同比增长30.2%、23.7%,扣非利润分别同比增长47.9%、36%;分区域看公司深耕华南地区,2017-2019年公司华南地区收入占比分别为90.6%、88.2%、77.7%,一方面公司位于广州,另外一方面华南地区汽车制造、家电制造、机械重工、食品制造行业产业经济发展成熟,大型企业客户聚集,且此类高耗能企业用电成本高,其节能需求较为强烈。

分布式光伏节能收入占比超35%,服务期限超20年,毛利率超60%

工业节能范围很广,我国推广重点在汽车、家电、食品等制造行业和钢铁、有色金属、石化、煤炭等高耗能领域。不同的行业间的节能改造技术要点差异较大。在项目实施过程中,节能服务公司需要进行能耗检测诊断,针对用能单位生产特点和生产环境设计出最佳节能方案。

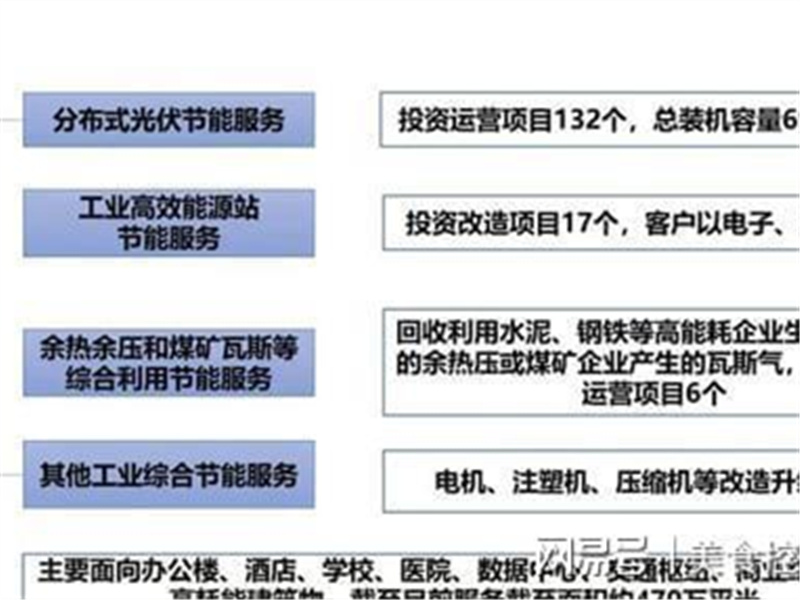

在工业节能领域公司主要为工业客户提供综合节能解决方案和高效节能的

用电、用冷、用热、用气等综合节能服务

,具体包括分布式光伏节能服务、工业高效能源站节能服务、余热余压和煤矿瓦斯综合利用以及电机改造注塑机改造业务等其他工业节能服务。公司服务过的客户主要有

东风日产、广汽本田、四川长虹、美的、可口可乐、TCL、海信、龙旗、光宝电子

等。

公司利用闲置工业厂房屋顶进行分布式光伏发电,一方面能够减少一次能源消耗,节约能源,完成节能降耗指标,另一方面可以为工业用能单位降低电力成本,带来直接经济效益。

截至2020年上半年底,公司建设运营的分布式光伏项目一共132个(已纳入补贴的项目63个,补贴期限20年),总装机容量697.87兆瓦,开发投资建设的光伏项目涉及汽车制造、家电、烟草、造船、机械重工、生物制药、食品加工、仓储物流等多个行业。

公司分布式光伏节能上网模式以“自发自用、余电上网”模式为主,占比达九成,该模式下优先向用能单位提供电量,剩余发电量由电网公司收购,因此公司分布式光伏节能服务价格包括客户用能价格、当地电网收购的电力价格以及可再生能源补贴价格三部分。截止2020年上半年底,公司分布式光伏装机容量达到697.87MW,其中符合

0.42元补贴政策的(主要为2018年5月之前投运的项目)装机容量占比为52.3%,符合补贴0.32元政策(主要为2018年5月到2019年5月投运的项目)的装机容量占比为26%左右。

截止2020年上半年底公司有12个零补贴光伏项目,其中6个领补贴光伏项目为2020年上半年新增,目前光伏退坡补贴只影响新增项目,未来随着光伏补贴持续退坡以及公司积极推进平价上网,预计未来可再生能源补贴收入在公司收入及利润占比将逐年降低。与此同时面对补贴退坡未来公司将重点倾向客户自发自用比例高、屋顶稳固适宜于建设光伏面板及光照资源较为丰富的地区。

工业高效能源站节能服务+余热余压和煤矿瓦斯综合利用2019年开始放量,两块业务合计收入占比超10%

公司通过投资建设、改造和辅助运营维护企业的用冷、用热(蒸汽、热水)、用气(压缩空气、氮气等工业气体)等用能设施,为企业提供多种能源、多种服务模式的综合能源节能服务。截至2020年上半年底,公司投资改造运营的高效能源站合计17个,其中供冷类项目5个,供热类项目1个,供气类项目9个,冷(热)电联供类项目2个,行业以电子、家电等制造业为主。

2018、2019年公司工业高效能源站节能服务分别实现收入380万、9480万。

与此同时目前我国高耗能行业中,水泥行业余热余压利用率高,节能效果好。截至2020年上半年底,公司运营余热余压和煤矿瓦斯项目共6个,分别为4家水泥余热发电、1家钢铁余热发电和1家煤矿瓦斯项目。2018、2019年公司余热余压和煤矿瓦斯综合利用分别实现收入380.7万、9484万。

建筑节能+城市节能收入占比近四成,均无政府补贴,服务期限为5-15年

建筑节能为公司第二大收入来源,2017-2019年分别实现收入2.8亿、3.44亿、3.89亿,收入占比分别为29.9%、28.3%、25.8%。

公司建筑节能业务主要为建筑楼宇中的空调系统及照明系统进行节能改造并受托运营管理,无政府补贴,服务期限通常为5-15年,而通常空调系统的节能空间较小,节能率低于50%。且因建筑节能业务还需公司自主采购电力,电力支出成本较高,叠加服务期较短(光伏业务服务期限达20-25年),折旧摊销较多,因此公司

建筑节能毛利率仅为25%左右。

截至2020年上半年底,公司建筑节能正在服务的建筑面积约469.35万平方米,先后完成了医院、学校、酒店、办公楼宇、商业广场等多场景的节能改造。

公司的城市节能业务收入稳定在8000万左右,收入占比从2017年的13%逐年下降至2019年的9%,该业务主要是对城市路灯进行节能改造(也就是把原照明灯具换为LED灯具)并获取节能效益分成,同样没有政府补贴,服务期限通常为6-15年,与建筑节能业务服务期限相当,因LED灯耗电量远低于普通照明灯具,因此城市照明节能业务项目节能率通常达50%以上,节能率相较公司建筑节能业务更高,这也意味着公司能分享更多的节能效益,因此公司城市照明业务毛利率超30%,高于建筑节能业务。不过公司城市照明业务节能设备均为外购,因此毛利率低于华体科技、林洋能源相应业务。

可再生能源补贴收入占比逐年下滑已降至13%

公司可获得可再生能源补贴的业务主要有分布式光伏业务和综合资源利用业务(农光互补光伏业务、生物质综合利用业务)。其中光伏业务中四成左右为补贴收入,综合资源利用业务中五成左右为补贴业务。

公司2017-2019年可再生能源补贴收入分别为1.2亿、1.83亿、2.79亿,收入占比分别为18.5%、15%、13.2%;补贴收入在扣非利润的占比分别为120.6%、107.4%、107.5%。相比晶科科技、三峡新能源、江苏新能等同业公司可再生能源补贴收入占比较低,主要因为公司节能服务业务类型更为多元,除了分布式光伏,还包括建筑节能、城市照明节能等。

电磁厨房改造一度使公司节能改造工程收入同比大增187%;近年来综合资源利用业务进入爆发式增长

2017、2018年电网企业和电力企业陆续开展较多的电磁厨房改造等节能改造工作,从而使得公司在当时获得了较多的电磁厨房改造等节能改造业务,2017年公司节能改造工程收入为6534万,承接项目工程数量57个。2018年

公司节能改造工程收入同比大增187.9%至1.88亿,收入占比从2017年的7%大幅提升至2018年的15.4%,

承接项目工程数量达152个。不过随着2018年大部分电磁厨房改造工作的完成,公司2019年节能改造工程收入同比大降57%。

近年来公司还积极开拓

综合资源利用业务,近年来进入爆发式增长,收入规模从2017年的429万大幅增至2019年的1.38亿,

其中农光互补光伏项目收入为9273万,生物质综合利用收入为4576万,主要是因为公司投资新建的广西昌菱和阳山南电生物质综合资源利用项目投产运营,同时收购了晟佑晟新能源和师宗太阳能两个农光互补光伏项目。2020年上半年随着公司鹅毛寨农光互补光伏项目(三期)和兴义乌沙镇农光互补光伏项目建成投产运营,公司综合资源利用业务收入达1.6亿。

主要竞争对手:

中国节能环保、

中材节能(603126):以销售余热余压设备和EPC工程业务为主

天壕环境(300332):以燃气销售业务主,收入占比超50%

聆达集团(300125):光伏发电业务占比在四成左右,余热发电设备占比在两成左右,但整体收入规模较小,只有1-1.5亿。

泛可比公司:江苏新能、拓日新能

海豚结语:

公司主要以分布式光伏节能服务业务为主,而光伏业务毛利率水平较高超60%,因此公司毛利率水平在38%左右,而同业中中材节能以余热余压设备销售和余热余压项目EPC工程业务为主,天壕环境以燃气销售业务为主,因此中材节能、天壕环境毛利率水平分别为19%、25%左右。聆达股份以光伏发电业务为主,但是业务结构中销售业务和EPC工程业务占比较高,合同能源管理业务占比较少,且业务结构变化较大。

2020年随着公司运营项目数量不断增加以及农光互补综合资源利用项目和生物质综合资源利用项目陆续投产运营,公司预计2020年收入为20亿,同比增长33.3%,利润为4.7亿,同比增长45.9%。前期连板数顶的不少,目前处于分歧阶段,建议作为情绪票超短操作。