内容摘要:

1.矿石进口增长速度仍在10%左右。主流矿发货基本与去年持平,非主流矿进口增幅高于主流矿。供应端难以支撑矿石持续上涨。

2.港口库存维持亿吨以上高位,相较去年同期增加2000万吨,显示矿石整体依然过剩。

3.钢厂利润好于去年,但近期被不断上涨的煤炭价格挤压,后期有继续下滑可能。

4.从目前这个时点看,房地产销售,新开工,拿地面积等数据显示,未来房地产对钢材的需求整体是向下,钢材的基本面处于供需弱平衡。但由于政策的不确定性,钢材价格跌至成本后继续下探的空间不大。

5.矿石现货可以跌,但深贴水的状态下,期货跌幅大概率是要小于现货跌幅来逐步把基差收掉。

6.我们对矿石的判断是宽幅振荡,但目前钢厂利润被不断上涨的焦炭价格侵蚀,一旦这种状态持续,出现钢厂主动减产预期,沽空矿石会逐步安全。

具体策略如下:

操作方向: 卖I1705

建仓区间:(510,540)

建仓资金比例:50%

止盈区间 (420,440)

止损区间 (550,560)

一、现货价格、基差情况

国庆节后,矿石现货价格持续小幅走高,目前再次逼近75美元。去年四季度受钢材终端需求持续走弱影响,钢厂亏损严重,主动减产,矿石现货下跌了近一个季度。近期随着矿石港口库存不断堆积,而钢厂盈利快速下滑,钢材生产小幅收缩,从基本面看,矿石有走弱的可能。

图1 :普氏指数近两年对比(美元/吨)

数据来源:兴证期货研发部,WIND

目前期货合约与现货基差和去年差不多,基差占现货比例都在10%左右。后期如果矿石下跌,也是期货跌幅小于现货跌幅来把基差逐步收掉。

图2:基差对比(%)

数据来源:兴证期货研发部,WIND

二、铁矿石基本面分析

1.供给端分析

1.1 外矿供给处于高位

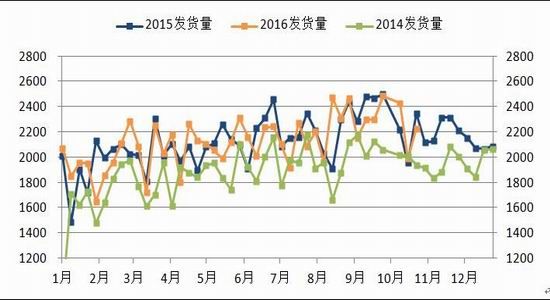

从主流矿(澳洲加上巴西)的发货量看,今年和去年基本持平,截至10月中旬,发货总量都在8.9亿吨左右,处于比较高的位置。

但是从我国今年的进口来看,今年进口增速维持在10%,前9个月总共进口7.6亿吨的矿石,全年总进口量预测会突破10亿吨。既然主流矿发货与上年持平,为什么进口增速这么大?一个很重要的原因是非主流矿, 1-8月非主流矿的进口增速已经大于主流矿,后期矿价如果维持在50美金以上,这种状态可能延续。

图3:主流矿周度发货量(万吨)

数据来源:兴证期货研发部,WIND

图4:铁矿石进口累计同比(%)

数据来源:兴证期货研发部,WIND

图5:非主流矿进口增加明显(%)

数据来源:兴证期货研发部,WIND

1.2 内矿开工维持低位

内矿开工率维持低位,最新的数据在45%左右,整体看今年内矿供应相比去年有所减少。

图6:内矿开工对比(%)

数据来源:兴证期货研发部,WIND

矿石供应依旧充足,除非发生意外性事件影响外矿生产运输,否则供给端很难支撑矿石连续上涨。

2.矿石库存分析

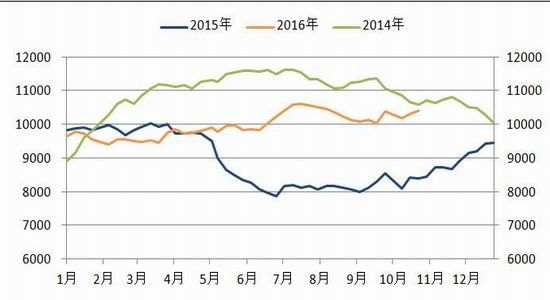

2.1 港口库存维持在亿吨以上

目前港口库存比去年同期多了2000万吨,这从一个侧面反映了矿石整体过剩。今年的主要矛盾不再是矿石单纯的基本面,而是下游钢材,而钢材受政策,环保限产影响,而且每个因素是阶段性起主导作用,所以行情变化特别快,波动也比较大。

图7:铁矿石港口库存(万吨)

数据来源:兴证期货研发部,WIND

2.2 钢厂内矿石库存处于低位

今年钢厂基本都是维持低库存策略,4月份上涨最疯狂的时候,钢厂内进口矿可用库存最高达到28天。但随着5月份的产业链的深度调整,钢厂变得相对谨慎,基本都维持在20天左右的库存。

图8:钢厂内进口矿可用天数(天)

数据来源:兴证期货研发部,WIND

3.矿石需求分析

3.1 矿石需求近期小幅转弱

目前日均粗钢产量是高于2015年同期,但近期高炉开工率再次下滑至80%以下,矿石需求小幅转弱。

图9:全国日均粗钢产量(万吨) 图10:重点钢企日均粗钢产量(万吨)

数据来源:兴证期货研发部,WIND

3.2 钢厂盈利状况

本年钢厂的盈利状况明显好于前两年,主要原因是供给侧改革、环保限产等外生因素冲击,给钢厂托底,所以钢厂有一定利润。目前出现的状况是,由于对煤炭的供给侧在煤炭领域太激进,导致焦炭的供应不足,现货一直涨,挤压钢厂的利润,如果后期钢价出现下滑,而煤炭价格维持相对强势,钢厂利润可能会继续压缩,不排除钢厂减产的可能,矿石需求可能会出现问题。

图11:钢厂盈利比例(%)

数据来源:兴证期货研发部,WIND

3.3 钢材库存低于往年

今年的状况是低库存,所以整体来看,本年钢厂的心态好于去年。社会库存反映贸易商的心态,社会库存也是低于往年,9月下旬结束了近两个月的增加态势。节假日期间社会库存增加将近50万吨,增幅与去年同期差不多,但随后一周社会库存出现大幅下滑。

图12:钢厂内钢材库存(万吨)

数据来源:兴证期货研发部,WIND

图13:钢材社会库存(万吨)

数据来源:兴证期货研发部,WIND

从以上分析可以看出,矿石整体上依旧相对过剩,但钢厂利润好于去年同期,大幅向下的预期不如去年强烈。去年这个时候,生产每吨钢材亏200块左右,钢厂减产预期较强。

4.产业链终端需求分析

下面我们主要从终端需求角度具体分析后期矿石可能的走势。

4.1 四季度房地产有下滑风险

近期一系列的限购动作可能加速房地产下行小周期的来临。数据上看,销售已经从5月份出现转向。从销售和投资的走势可以看出来,投资一般滞后销售6-8个月,全国商品房销售面积增长率2015年6月转为正增长,2016年2月投资数据开始好转(销售面积跟投资数据滞后约6-8个月时间),但自2016年5月份开始,销售面积增速下滑,四季度房地产投资面临下滑风险。

从房地产库存和开发商拿地面积来看,房地产投资这一块在四季度大概率是要逐步恶化,钢材需求有转弱的预期。

图14:房地产销售与投资(%)

数据来源:兴证期货研发部,WIND

图15:地产商购地面积与商品房待售面积(%)

数据来源:兴证期货研发部,WIND

4.2 汽车产销两旺

汽车用钢大约占8%,主要是板材类,全国汽车产量在2015年8月开始好转,目前产量销量单月增速仍在20%以上,板材类钢材后期需求仍要好于螺纹等建筑用钢。

图16:汽车产销增速(%)

数据来源:兴证期货研发部,WIND

4.3 家电产量增长好于去年

空调洗衣机产量数据都不差,空调产量单月增速回到了20%,洗衣机产量与去年基本持平

图17:洗衣机产量 图18:空调产量

数据来源:兴证期货研发部,WIND

除去房地产,其他的用钢领域表现的并不差。但房地产是用钢大头,四季度国内钢材需求可能呈现小幅波动局面,出现断崖式下滑和超预期回暖的概率都不大。

4.4 钢材出口绝对量维持相对高位

从前几个月走势来看,全年钢材出口增长可能仍维持正值,主要是由于国内钢材价格偏低,尤其随着人民币贬值,竞争力比较强。虽然有很多的贸易摩擦,但价格还是主要竞争优势。

图19:钢材出口情况

数据来源:兴证期货研发部,WIND

从以上的简单的分析,我们认为整个钢材的基本面处于供需弱平衡。矿石整体过剩,供应端对矿石影响弱化,矿石走势关键看钢价变化。

三、宏观政策、外生冲击对矿石走势的影响

我们认为今年判断矿石走势,要重点看钢价变化,而钢价变化受不完全由基本面驱动,宏观政策,外生冲击对行情影响力也非常重要。

1.宏观政策偏宽松

从政策维度看,整个产业链的宏观基调偏暖。

先看货币层面,货币的供给去年4月份就开始转向,贷款需求却一直起不来,导致M1和M2增速的差值一直拉大。企业投资意愿还是太低,大量的现金放在银行,流动性很充足,资金面对大宗商品的影响中性偏多。

但是从经济运行的角度看,企业投资意愿不足,经济下行的压力还是比较大的,中长期不利于大宗商品。

图20:货币宽松(%)

数据来源:兴证期货研发部,WIND

再看财政层面,本年财政发力的时间明显提前,主要是经济向下压力大,政府托底意愿强。今年财政赤字不管绝对量还是相对量,都可能非常高。财政刺激的途径主要通过基建,今年基建增速大概率是要维持20%左右。

图21:财政累计赤字(亿元)

数据来源:兴证期货研发部,WIND

图22:基建发力(%)

数据来源:兴证期货研发部,WIND

2.外生因素冲击对行情扰动较大

外生冲击主要有两个:供给侧改革和环保限产。

供给侧改革,有很多的解读,淘汰落后产能,优化产业结构等等,但从实际的实施效果怎么样?我们看看粗钢产量,从前9个月看,累计量基本与去年持平。为什么出现这个状况,主要是我国钢铁落后产能太多,2015年12亿吨的粗钢产能,生产了8亿吨钢,闲置近4亿吨,而我们国家的淘汰落后产能的目标是5年内1.5亿吨,对实际产量影响不大,只要钢材生产有利润,产量的上升是一个很自然的过程,不让高炉生产,可以用电炉。最近几次环保组的大督查主要是针对中频炉,地条钢。达产速度很快,只要有适当利润,可以迅速产出钢材。

宝钢和武钢的合并可能一定程度上整合资源,防止过度生产,具体影响要看后续政策,很难评估。

环保限产对行情扰动很大,近期又有环保组督查行动。

图23:粗钢产量累计同比(%) 图24:粗钢产能利用

数据来源:兴证期货研发部,WIND

前面分析了宏观政策和外生冲击。整体来看,政策上偏宽松,外生冲击有意外性,对行情扰动较大。

五、结论

1.矿石进口增长速度仍在10%左右。主流矿发货基本与去年持平,非主流矿进口增幅高于主流矿。供应端难以支撑矿石持续上涨。

2.港口库存维持亿吨以上高位,相较去年同期增加2000万吨,显示矿石整体依然过剩。

3.钢厂利润好于去年,但近期被不断上涨的煤炭价格挤压,后期有继续下滑可能。

4.从目前这个时点看,房地产销售,新开工,拿地面积等数据显示,未来房地产对钢材的需求整体是向下,钢材的基本面处于供需弱平衡。但由于宏观政策、外生冲击的不确定性,钢材价格跌至成本后继续下探的空间不大。

5.矿石现货可以跌,但深贴水的状态下,期货跌幅大概率是要小于现货跌幅来逐步把基差收掉。

6.我们对矿石的判断是宽幅振荡,但目前钢厂利润被不断上涨的焦炭价格侵蚀,一旦这种状态持续,出现钢厂主动减产预期,沽空矿石会逐步安全。

六、操作建议

基于以上分析,我们认为四季度矿石大概率延续宽幅振荡,矿石基本面有转弱的预期,阶段性高位沽空矿石相对安全。

具体策略如下:

操作方向: 卖I1705

建仓区间:(510,540)

建仓资金比例:50%

止盈区间 (420,440)

止损区间 (550,560)

七、风险提示

1.基差修复风险。目前期货贴水现货仍高达10%,存在基差修复预期,随着时间向交割月临近,一旦现货持续企稳,届时期货合约可能出现大幅上涨回归现货行情。

2.外生冲击风险。环保限产,供给侧改革深入会影响钢材供应,在终端需求不出现大的下滑风险的情况下,钢价走势偏强带动原料铁矿石价格走高。

3.政策继续宽松风险。四季度货币,财政政策继续发力,导致整个产业链出现回暖预期,进而使得矿石阶段性出现大幅上涨。

4.意外因素风险。飓风天气影响矿石运输,意外自然因素影响矿山生产进而导致矿石出现大涨。

兴证期货