来源:郭涛贝塔基金创始人 Alpha

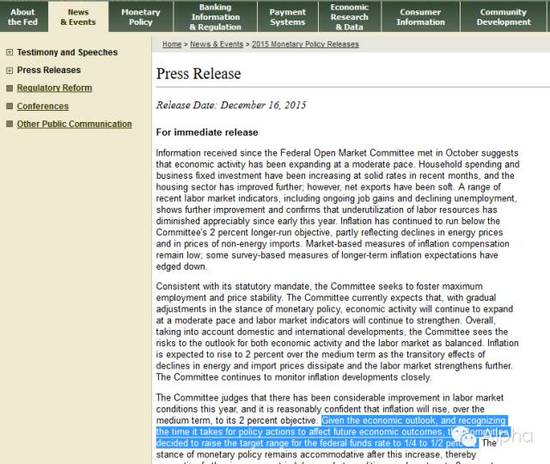

网易财经12月17日 在结束了为期两天的货币政策会议后,美联储在美东时间周三下午2点(北京时间17日凌晨3点)宣布加息25个基点,符合市场广泛预期,结束了长达7年的零利率政策,同时也是9年来首次加息。联储官员的加息点阵图表明,2016年美联储将加息4次。

从美联储的政策传到机制上看,较差的数据虽然会对未来经济增长预期造成负面反应,但因为美联储的逆周期政策,市场相信差数据会让美联储变得更加温和和鸽派,所以风险资产价格未必会下跌,这个我们也俗称Fed Put(美联储对策),就是说联储会在风险到来的时候兜底。

虽然从理论上,美联储可以随时终止加息周期,逆转,降息,甚至再来个QE,但玩火自焚,美联储的信誉会损失殆尽,市场将对其未来的政策预期引导不再信任。

虽然耶伦一再强调,加息将看经济数据而定,但按照美联储的利率预期,2016年加息基点可能为100个基点,也就是加4次,市场还是预期的只有50个基点,也就是加两次。美联储在加息速度上,还是不如市场鸽派。即使美联储一再向市场强调加息会慢慢来,不用怕,市场是相信了,而且目前看来还信过头了。

联储主席可以引导市场预期,但无法改变决策委员会委员们的预期,这些经济学家总是会坚持自己的观点。所以美联储的加息路径是委员会预测的“中值”,这个很重要,这个实际上代表了委员的中庸的观点,在此分水岭上,鸽派鹰派各一半,所以明年预期的100个基点的加息代表了一种委员会内部的民主,这个和耶伦相对“独裁”但更加鸽派的观点,必然是有差距的。

本次加息更像是一次对信心的宣誓,因为长久的犹豫不决让加息本身已经变成了市场最大的不确定性因素,毫不含糊的美联储对市场给予的“信心”作用要远大于一个犹犹豫豫,模棱两可的美联储。

以下为全文:

历史性的一刻:2016年10月16日(美国东部时间),美联储提升联邦基金利率25个基点,至0.25%-0.50%,符合预期,结束了长达7年的零利率政策,同时也是9年来首次加息。

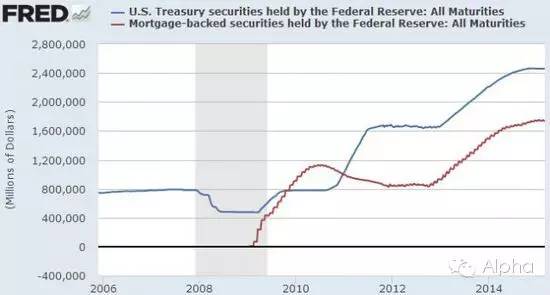

资产负债表的隐忧-一个“胖子”的瘦身之旅

之所以是历史性的,因为与历次不同,这一次开始货币政策紧缩之旅的美联储带着超过4万亿的资产负债表。在过去的六年内,美联储一共进行了三轮QE(量化宽松),共计资产购买的规模超过3万亿美元。这个巨大的央行量化实验,为市场注入巨量流动性,同时也给自己背上了一个巨大的包袱。

未来的紧缩之路,最终也将伴随着资产负债表回归正常化,虽然联储明确表示会将到期的债券再投资,但是再加息周期的某个时刻,停止再投资,让资产负债表缩水,回收基础货币,将是不可避免的,这个过程本身对金融市场来说这可能形成事实上的紧缩。

到2016年,美联储资产负债表将有2100亿美元的国债到期,而其中2/3又将在明年年初到期,到2019年将至多有1.1万亿美元的国债到期,再加上资产抵押证券(MBS),到期债券总额将轻易超过2万亿美元,再投资就像是维持美联储这个胖子的体型,不得不做,而庞大的存量又让市场持续担心。

耶伦说预计不会非常迅速停止再投资,但“希望最终有一个小得多的资产负债表”。美联储现在从操作上似乎唯一能做得就是大幅改变投资债券的久期,可以买入比原来期限更长的债券(宽松),也可以是更短的(紧缩)。但是这种改变久期的步伐太慢,要有债券到期才可以再投资,远没有QE和利率调整快。

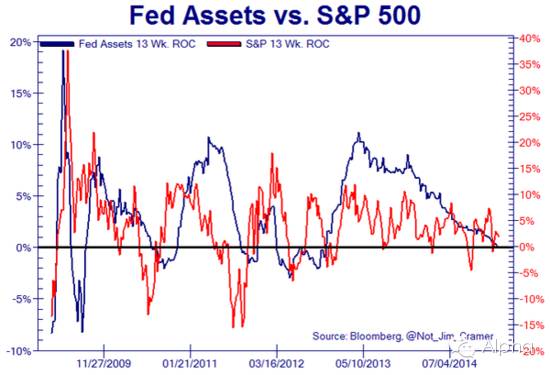

看下图,美联储资产负债表的扩张与收缩可以很大程度解释美国股市的波动。下图蓝线代表美联储资产13周变动,红线代表标普500指数13周变动。

丧失了货币灵活性的美联储

作为一个偏鸽派的联储主席,在与鹰派的FOMC理事博弈的时候,耶伦有一个法宝,就是议息会议后的记者招待会,只有她才有资格畅所欲言。所以每次在会议室“斗败”了的“女王”会在发布会全都找回来,告诉你其实即使是加息,还是“一切皆有可能”,负利率神马的虽然不考虑但也在研究,总之不会让你失望。统计看,耶伦的发布会大部分时间股市都是上涨的,直到,其他理事第二天开始说话,而整体联储是更鹰派的,这一点可以从联储利率预期上看出来。

但跟所有的老大一样,美联储,这个全球最强大的央行的掌门人,耶伦,也需要一个共同进退的团队,一群起码在外人看来是团结一致的。在9月的议席会议上3个理事表达了反对加息的观点,认为最少等到2016年加息,但最近这种反对都消失了,今天投票没有一人反对,甚至包括最鸽派的。其实并不是理事观点得到一致性是加息行动的逻辑,恰恰相反,观点是为了加息而服务的,所有人都必须要在船上,然后才能开船。当然,反对的观点并不是消失了,而是达成了妥协,新的战场变成了对加息速度和持续时间的争论。而对于方向的争论,到底该紧缩还是放松,已经彻底翻页了。

耶伦在记者发布会上也照例说出了那句标准的,让分析师起码可以缓解下紧张情绪的,“让如果经济表现令人失望,我们会更加宽松”,也就是说货币政策还可以是灵活的。但真是这样么?

本次特别有趣的一件事是,联储主席居然在加息的时候讨论了负利率,并且不排除负利率作为政策的选项,前主席伯南克在发布会后似乎又相当有默契的对媒体表示如果情况需要,负利率应该被考虑,为了防止翻译出错,这里直接上原文。“I think negative rates are something the Fed will and probablyshould consider if the situation arises,” Bernanke said.”于是我们很诧异的发现,退休了不在家好好待着,居然跑出来一起帮耶伦摇旗呐喊,搁置了很久的负利率在加息周期的开端被作为预期引导抛向市场,预期引导是货币政策的重要手段,而这么做合适么?连不加息都已经无法等待了,货币政策选项上负利率在美国根本没有市场。

从美联储的政策传到机制上看,较差的数据虽然会对未来经济增长预期造成负面反应,但因为美联储的逆周期政策,市场相信差数据会让美联储变得更加温和和鸽派,所以风险资产价格未必会下跌,这个我们也俗称Fed Put(美联储对策),就是说联储会在风险到来的时候兜底。

在本轮加息周期之前,市场面对变差的数据可以持续发酵fed put,因为实在不行就加息后延,再不行还可以意淫下QE4,但一旦开始加息,政策路径在中短期方向就被固定,速度可以慢下来,但方向无法改变,fed put彻底消失。美联储展开加息周期意味着央行对经济下行风险的调节能力基本丧失。

首次加息是在一次次犹豫,推后,释放预期和调整预期的过程中展开的。由于失业率和通胀给出了完全不同的两种信号,这个首次加息的判断就变的异常重要,就必须要体现出联储决策的正确性。因为开弓没有回头箭,虽然从理论上,美联储可以随时终止加息周期,逆转,降息,甚至再来个QE,但玩火自焚,美联储的信誉会损失殆尽,市场将对其未来的政策预期引导不再信任。

在一片怀疑声中开始的加息之旅,需要决策者承担任何潜在出错的责任,failure is not an option,尤其是全球第一的经济体,任何政策反复都会造成信任的丧失。

对加息路径的争夺-第二次加息的时间

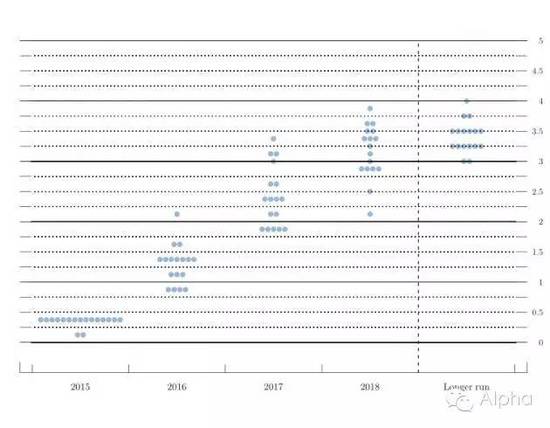

FOMC声明:2018年底联邦基金利率预期中值为3.25%, 2017年底为2.375%,2016年底为1.375%,2015年为0.375%。

下图为FOMC最新利率中值预期

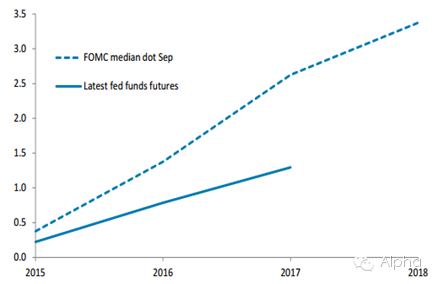

虽然耶伦一再强调,加息将看经济数据而定,循序渐进并不意味着机械的、时间分布均匀的行动,也强烈怀疑会进行均步加息。但按照美联储的利率预期,2016年加息基点可能为100个基点,也就是加4次,市场还是预期的只有50个基点,也就是加两次。美联储在加息速度上,还是不如市场鸽派。即使美联储一再向市场强调加息会慢慢来,不用怕,市场是相信了,而且目前看来还信过头了。

联储主席可以引导市场预期,但无法改变决策委员会委员们的预期,这些经济学家总是会坚持自己的观点。所以美联储的加息路径是委员会预测的“中值”,这个很重要,这个实际上代表了委员的中庸的观点,在此分水岭上,鸽派鹰派各一半,所以明年预期的100个基点的加息代表了一种委员会内部的民主,这个和耶伦相对“独裁”但更加鸽派的观点,必然是有差距的。

这个差距的弥合并不容易,也能会一直存在,耶伦认为自己可以微调,经济增长强劲就偏鹰派,较弱就转向鸽派,但对风险资产的危险在于,如果经济数据不温不火,就像过去一年来的那样,就业数据不错,但通胀,制造业,消费信心等都比较一般,那么加息路径很难被改变,因为耶伦很难去基于新的变量去劝说。刚刚出来的调研显示,19位一级交易商中有13位预计美联储下次加息将在明年3月,基本就是每季加一次的节奏。

美国经济增长在2014及2015年的一季度均显著减速,而在第二季度才反弹,投行研究下来异常寒冷的冬季天气是原因之一。眼下又一年的冬季将至,那么至少是一个季节性的数据恶化,加上一个丧失了灵活性的美联储对股市的影响都将是负面的,我并不看好明年初的“一月效应”。

为什么现在一定要加息?就是要传递信心。

耶伦在发布会开场白第一句就为此次加息的意义定下了基调,“美联储的决议结束了非常规货币政策时期,美联储的行动认可了美国经济取得显著进展。”的确一个自信满满,毫不含糊的美联储对市场给予的“信心”作用要远大于一个犹犹豫豫,模棱两可的美联储。

本次加息更像是一次对信心的宣誓,因为长久的犹豫不决让加息本身已经变成了市场最大的不确定性因素。美联储一直在通过预期指引来干预市场,预期指引的好处是可以只说不做,通过市场对联储的信任而发挥效力,比如说联储说应该紧缩政策遏制通胀,那么市场参与者会率先缓慢的抬高债券市场的短期利率,等于是事实上联储已经加息了,从而达到了政策目的。而说话是有回旋余地的,说错了可以改,数据变化了也可以改态度,但问题是,一旦因为数据模棱两可,导致态度变得模糊不清,那么市场就会在关注央行的过程中产生怀疑,疲惫,从而产生最终的不信任,所以这个机制虽然好,但不能总变,需要言出必行。而美联储说加息一年了动也不动,导致市场的失去判断的锚定点。

在加息预期如此一致的情况下,等待加息只会使市场持续处于“黎明前的黑暗”,预期传导效应已经使短期利率提高,垃圾债被抛售,对利息敏感的股票造成了下跌,所以市场目前需要的是一个确定加息路径和在加息周期的联储的反应机制。

正如美联储9月发出鸽派立场时风险情绪降温,10月鹰派立场时风险情绪提升一样。就是因为美联储动向不明确。所以从反馈机制上,美联储开始加息,市场将视其为利好美国经济增长,即美国经济足够强劲,并令市场不再担心美联储的反应机制,从而转移重心到经济基本面上,对市场是有利的。

耶伦说加息完全是依靠数据的发展,但是从10月份到现在,除了就业数据以外,其他数据基本喜优参半,主要原因还是兑现预期,上次会议上明确说出本次会议讨论升息,联储无法再承担再一次食言了。

以往历次加息的共同特征是,在加息开始的一段时间内数据的发展方向是相对确定的,比如过去5次加息,全都伴随通胀大幅走高,而且这种数据的走向不会非常快逆转,这会让市场会形成一个明确的共识。所以,即使在加息周期某个不远的时间点,美联储发现经济数据掉头,也可以政策掉头,比如可在时间的广度上引导加息的预期,并解释是货币政策产生了效果。货币政策随之带来的改变反而会加深美联储对经济和市场参与者的影响力。

但这次为什么没有明显通胀还是要加息?

首先联储的信心来自于就业和通胀的关系,从过去经验来看,一旦失业率降到5%以下,通胀都会高企,因为闲置劳动力不足,工资会涨,消费提高,带动核心通胀上升。所以统计学上确实是无懈可击的。耶伦认为长期通胀预期总体稳定而且通胀疲软很大程度上因为临时性因素,这就足够解释了。向前看,劳动力市场松弛的减少应有助于促进通胀而且通胀预期稳定,所以通胀并不是问题,而且加息不会让通胀回升势头改变。

但问题来了,耶伦从来没有,也一直拒绝说再次加息要看到通胀持续回升,她只是说如果通胀不上升,加息可以等待,这个区别就是通胀可以改变加息的步伐,但是从美联储看来,无法扭转加息的趋势。所以两位联储主席谈到的负利率从何而来?

其次,耶伦另外一个理由是,推迟加息太久可能导致突然紧缩的风险。也就是说,早点加息慢慢来,总好过措手不及。这个也有道理,但前提还是经济基本面的发展符合联储的大致方向预期,否则一旦经济数据反复,联储的无法做出反应。

因为次美联储没有这样的回旋余地,在非常脆弱和反复的数据面前,经济数据即使很快掉头向下,美联储却只能等待一个更长的时期,为政策的改变,微调,甚至转向,来寻找借口和时间窗口。而这段时间,只要经济数据没有大幅改善,包括股票,商品这类风险资产都将调整。在5次利率周期中,确实是有4次是在美元达到峰值时进行首次加息的,但本次的背景还是有区别,汇率是相对价格,美国以外经济体的增长并不如美国强劲,在风险事件和经济数据恶化的情况下,美元还是有可能相对走强。短期市场会在联储不确定性释放后,伴随着耶伦无比鸽派的言论会反弹,但在下一次议息会议前,对加息路径的不确定性,也就是对加息的广度和深度形成焦点之后,风险资产面临的调整压力不容小觑。